.png)

Cloud Implementation Cost

11 กุมภาพันธ์ 2025

วันนี้เรามาเรียนรู้รายจ่ายเกี่ยวกับการ implementation Cloud Service กันนะครับ ซึ่งที่ทำงานของพี่น้องหลายๆ ท่านก็คงใช้บริการ Cloud Computing Service เช่น Sales force, AWS, Dropbox, ฯลฯ ซึ่งต้องจ่ายเป็นรายเดือนหรือรายปี โดยหลายๆ กรณีถือเป็นทางเลือกที่คุ้มค่าเมื่อเทียบกับการลงทุนในโครงสร้างพื้นฐานด้านระบบคอมพิวเตอร์ของกิจการเอง

นอกจากที่ต้องจ่ายรายเดือนแล้ว กิจการอาจต้องจ่าย implementation service cost ซึ่งเป็นรายจ่ายเริ่มแรกที่ทำให้เข้าถึง Cloud Service ได้แก่ การตั้งค่า (configuration), การย้ายและแปลงข้อมูล (data migration and conversion), การเชื่อมต่อ (interfacing) , การทดสอบ (testing) เป็นต้น

ธุรกรรม Cloud Service จึงก่อให้เกิดข้อสงสัยทางด้านการบัญชี หลายๆ ประการ ดังนี้

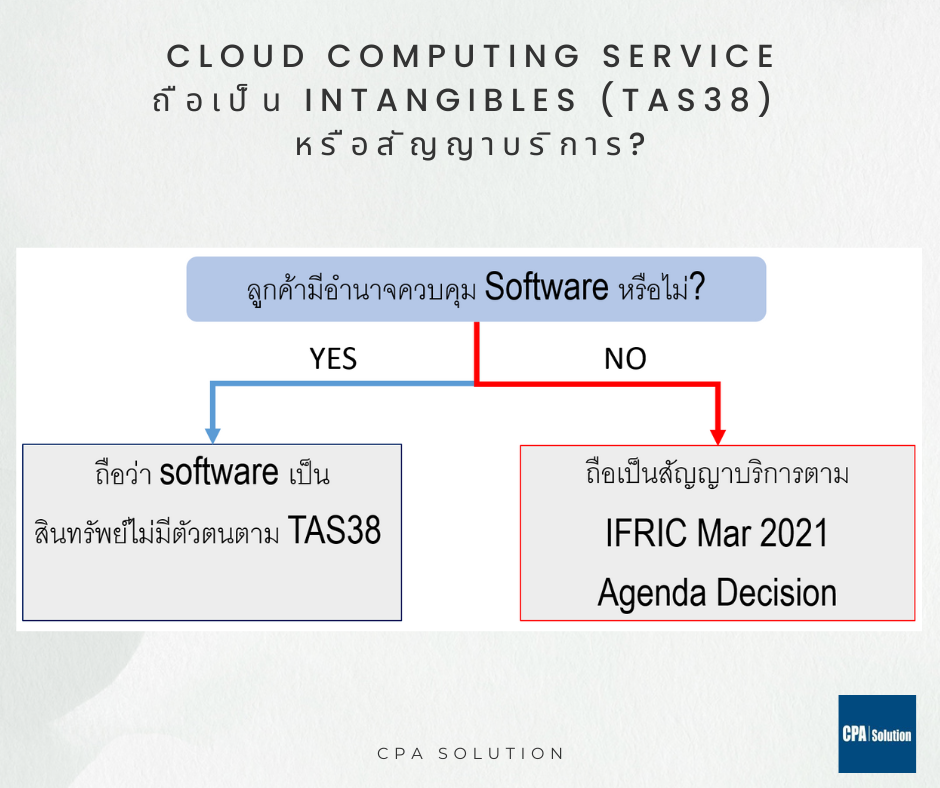

1) รายจ่าย Cloud Computing Service ถือเป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 หรือ ถือเป็นสัญญาบริการที่ต้องรับรู้เข้า P/L ตลอดช่วงเวลาให้บริการ ?

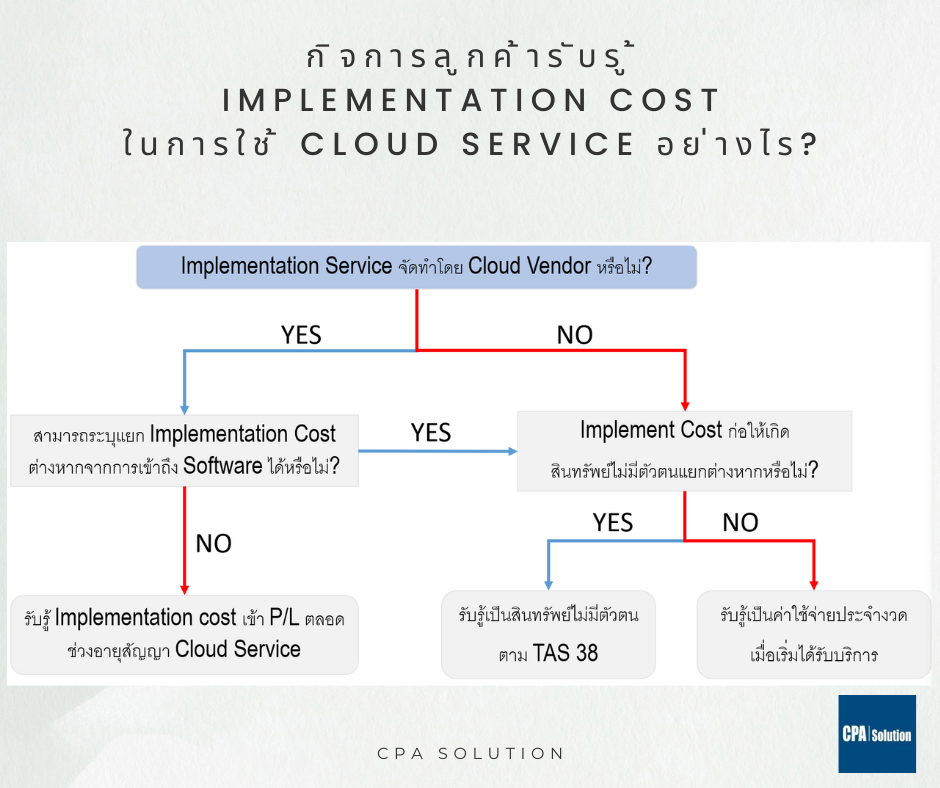

2) รายจ่าย implementation service cost ถือเป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 หรือไม่?

3) ถ้า implementation service cost ไม่ถือเป็นสินทรัพย์ไม่มีตัวตน กิจการจะรับรู้รายจ่ายเหล่านี้อย่างไร?

เอกสารเผยแพร่ของ KPMG ได้อธิบายเกี่ยวกับการรับรู้ Cloud implementation costs ได้อย่างกระจ่างแจ้งดังนี้

………………………………

1) รายจ่าย Cloud Computing Service ถือเป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 หรือ ถือเป็นสัญญาบริการ?

หากกิจการสามารถควบคุม Software บน Cloud ได้ ก็จะถือว่าเป็นสินทรัพย์ไม่มีตัวตน อย่างไรก็ตาม KPMG ได้ให้ความเห็นว่า “จากประสบการณ์ ข้อตกลง Cloud Computing มักไม่ก่อให้เกิดสินทรัพย์ไม่มีตัวตนแก่ลูกค้า"

ทั้งนี้ ภายใต้สถานการณ์ที่ค่อนข้างจำกัด หากลูกค้าสามารถจำกัดมิให้ลูกค้ารายอื่นเข้าถึง software เหล่านี้ได้ หรือลูกค้าสามารถนำ software ดังกล่าวไป run บนเครื่องคอมพิวเตอร์เครื่องอื่นที่ไม่ใช่ของ vendor ได้อย่างอิสระก็จะถือว่าลูกค้ามีอำนาจควบคุมใน software และสามารถรับรู้เป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 ได้

………………………………

2) รายจ่าย implementation service cost ถือเป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 หรือไม่?

หากกิจการลูกค้าต้องจ่าย implementation service cost เพื่อให้สามารถเข้าถึง Cloud Computing Service ได้ กิจการจะต้องประเมินว่าธุรกรรม implementation service สามารถระบุแยกต่างหาก (distinct) จากการเข้าถึง software ได้หรือไม่? ซึ่ง KPMG ขยายความว่า หากลูกค้าสามารถใช้บริการจาก 3rd parties ในการ implementation โดยไม่จำเป็นต้องใช้บริการจาก software vendor เช่น จ้างคนนอกมาเป็น consult เป็นต้น แบบนี้จะถือว่า ธุรกรรม implementation service สามารถระบุแยกต่างหากได้

แต่ถ้าหากลูกค้าต้องใช้บริการการ implement จาก software vendor เท่านั้น แบบนี้จะถือว่าไม่สามารถระบุแยกต่างหากได้

(KPMG ระบุว่าจากประสบการณ์ลูกค้ามักไม่จำเป็นต้องใช้บริการจาก software vendor)

………………………………

3) ถ้า implementation service cost ไม่ถือเป็นสินทรัพย์ไม่มีตัวตน กิจการจะรับรู้รายจ่ายเหล่านี้อย่างไร?

ถ้าเป็นธุรกรรมที่แยกต่างหากได้ กิจการต้องประเมินต่อว่า implementation service cost ก่อให้เกิดสินทรัพย์ไม่มีตัวตนแยกต่างหากหรือไม่? ถ้าใช่ จะถือเป็นสินทรัพย์ไม่มีตัวตนตาม TAS 38 แต่ถ้าไม่ ก็ต้องรับรู้เป็นค่าใช้จ่ายประจำงวดใน P/L โดยทันที

( KPMG ได้ให้ความเห็นว่ามีสถานการณ์ที่จะทำให้กิจการสามารถรับรู้ implementation cost เป็นสินทรัพย์นั้น ค่อนข้างจำกัด ดังนั้นโอกาสที่ต้องรับรู้เข้า P/L จะเป็นไปได้สูงกว่ามาก)

………………………………

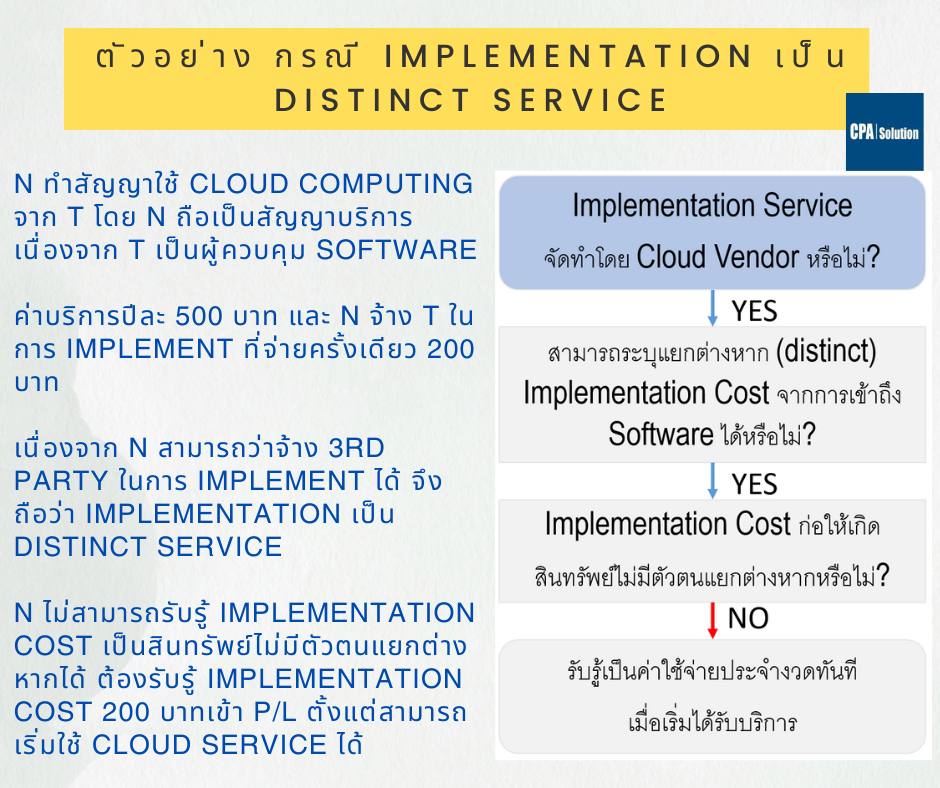

ตัวอย่าง กรณี implementation เป็น distinct service

บริษัท N ทำสัญญาใช้ Cloud Computing จากบริษัท T โดย N ถือว่าสัญญานั้นเป็นสัญญาบริการ เนื่องจาก T เป็นผู้ควบคุม software ดังกล่าว

นอกจากค่าบริการตามสัญญาปีละ 500 บาท N ยังได้ว่าจ้าง T ในการ implementation ที่จ่ายครั้งเดียว 200 บาท

เนื่องจาก N สามารถว่าจ้าง 3rd party ในการทำ implementation service ได้ ไม่จำเป็นต้องผูกขาดกับ T แต่อย่างใด ด้วยเหตุนี้ การ implementation จะถือเป็นบริการที่แยกต่างหาก (distinct service) และเนื่องจากธุรกรรมนี้ถือเป็นสัญญาบริการ N จึงไม่สามารถรับรู้ implementation cost เป็นสินทรัพย์ไม่มีตัวตนแยกต่างหากได้ N จึงต้องรับรู้ Implementation cost 200 บาทเข้า P/L ตั้งแต่สามารถเริ่มใช้ cloud service ได้

………………………………

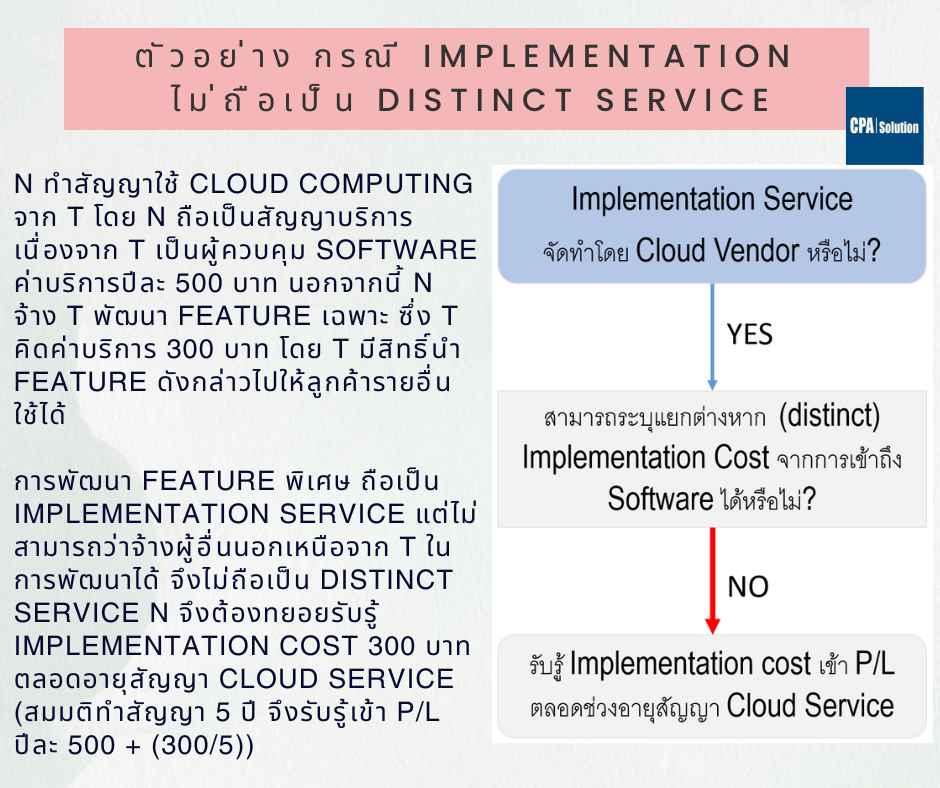

ตัวอย่าง กรณี implementation ไม่ถือเป็น distinct service

บริษัท N ทำสัญญาใช้ Cloud Computing จากบริษัท T โดย N ถือว่าสัญญานั้นเป็นสัญญาบริการ เนื่องจาก T เป็นผู้ควบคุม software ดังกล่าว

นอกจากค่าบริการตามสัญญาปีละ 500 บาท N ยังได้ว่าจ้าง T ในการพัฒนา feature เฉพาะบางอย่างซึ่ง T คิดค่าบริการ 300 บาท โดย T มีสิทธิ์นำ feature ดังกล่าวไปให้ลูกค้ารายอื่นใช้ได้ด้วย

การพัฒนา feature พิเศษ ถือเป็น implementation service แต่ไม่สามารถว่าจ้างผู้อื่นนอกเหนือจาก T ในการพัฒนาได้ จึงไม่ถือเป็น distinct service ด้วยเหตุนี้ N จึงต้องทยอยรับรู้ implementation cost 300 บาท ตลอดอายุสัญญา cloud service

คิดว่าโพสต์นี้คงจะช่วยให้พี่น้องบันทึกบัญชีได้อย่างมั่นใจขึ้นนะครับ

เครดิตเอกสารเผยแพร่ดีๆ ของ KPMG ตามลิงค์นี้

https://home.kpmg/.../2021/07/cloud-computing-talkbook.html

ติดต่อเรา

0817550543

© 2026 www.cpasolution.biz